- kaiyun网页登陆入口

- 开云kaiyun官方网站新动力有望超预期杀青装机策画宗旨》-kaiyun网页登陆入口

欢迎访问

kaiyun网页登陆入口欢迎访问

kaiyun网页登陆入口

华福证券有限牵累公司严家源,闫燕燕近期对中国核电进行盘问并发布了盘问证明《25年计算全年发电量增长9.55%,新动力有望超预期杀青装机策画宗旨》开云kaiyun官方网站,本证明对中国核电给出握有评级,现时股价为10.19元。 中国核电(601985) 投资重心: 事件:公司发布了2024年全年发电量完成情况及2025年发电计算公告,2024年,公司累计商运发电量为2163.49亿千瓦时,同比增长3.09%;上网电量为2039.23亿千瓦时,同比增长3.28%。 全年发电量增长3.09%,25年

华福证券有限牵累公司严家源,闫燕燕近期对中国核电进行盘问并发布了盘问证明《25年计算全年发电量增长9.55%,新动力有望超预期杀青装机策画宗旨》开云kaiyun官方网站,本证明对中国核电给出握有评级,现时股价为10.19元。

中国核电(601985)

投资重心:

事件:公司发布了2024年全年发电量完成情况及2025年发电计算公告,2024年,公司累计商运发电量为2163.49亿千瓦时,同比增长3.09%;上网电量为2039.23亿千瓦时,同比增长3.28%。

全年发电量增长3.09%,25年计算增长9.55%:2024年,全年累计商运发电量为2163.49亿千瓦时,同比增长3.09%,上网电量2039.23亿千瓦时,同比增长3.28%。其中,核电发电量1831.22亿千瓦时,同比下落1.80%;新动力332.27亿千瓦时,同比增长42.21%。2025年,公司全年发电量宗旨为2370亿千瓦时(25年计算增长9.55%,超越24年3.09%的内容增速),其中核电计算发电量为1954亿千瓦时(25年计算增长6.70%,超越24年-1.80%的内容增速),新动力计算发电量为416亿千瓦时(25年计算增长25.20%,低于24年42.21%的内容增速)。单四季度看,公司发电量同比增长4.2%,上网电量同比增长4.3%,增速略高于全年电量增速水平。

受福清两次小修和海南台风等影响,核电全年发电量下落1.8%:2024年,公司核电发电量1831.22亿千瓦时,同比下落1.80%;上网电量累计1712.60亿千瓦时,同比下落1.83%。分机组看,2024年秦山核电、海南核电和福清核电均有所下落,离别下落1.52%、7.85%和6.74%。秦山核电机组是由于测验天数较旧年有所加多;海南核电机组测验天数较旧年有所加多,且受“摩羯”台风影响,招引电网澄莹测验降功率,发电量同比减少;福清核电4号机组24年两次小修(于10月8日终端小修并网发电),导致发电同比减少。甩掉2024年12月31日,公司控股核电在运机组25台,装机容量23.75GW。2025年1月1日,福建漳州核电站1号机组干涉商运。公司控股核电在运装机容量增至24.96GW;控股核电在建及核准待建机组17台,对应19.43GW。预测2025年投产漳州动力2号机组。

新动力装机快速增长,十四五策画有望超预期杀青:甩掉2024年12月31日,公司控股新动力在运装机容量29.60GW,包括风电9.58GW、光伏20.02GW,另控股零丁储能电站1.4GW;控股新动力在建装机容量14.36GW,包括风电2.37GW,光伏11.99GW。公司策画十四五新动力装机宗旨30GW,有望超预期杀青策画宗旨。

盈利预测与投资冷漠:研讨公司24年全年核电发电量同比下落1.8%以及25年江苏年度长协电价下落等,咱们下调原有预测,预测24-26年归母净利润离别为98.36、110.99和117.07亿元(原24-26年为107.16、119.21和128.87亿元),对应PE离别为19.6/17.3/16.4倍。督察“握有”评级。

风险教唆:名堂建树不足预期风险;战术风险;核电安全事故风险;盘问证明中使用的公开府上可能存在信息滞后或更新不足时的风险。

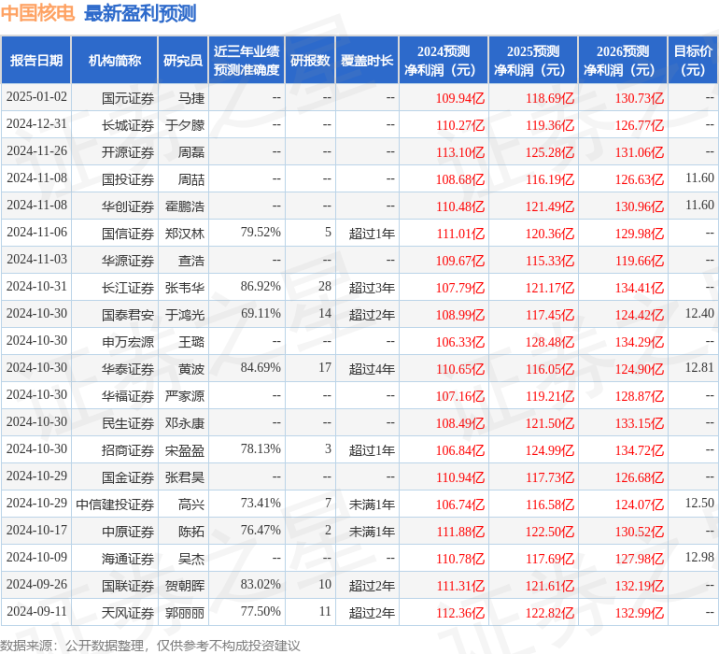

证券之星数据中心凭证近三年发布的研报数据揣摸,长江证券张韦华盘问员团队对该股盘问较为深切,近三年预测准确度均值高达86.92%,其预测2024年度包摄净利润为盈利107.79亿,凭证现价换算的预测PE为19.23。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增握评级3家;往常90天内机构宗旨均价为11.98。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资冷漠。

开云kaiyun官方网站

开云kaiyun官方网站