- kaiyun网页登陆入口

- 开云kaiyun官方网站华昌集团不参与浅显计算-kaiyun网页登陆入口

欢迎访问

kaiyun网页登陆入口欢迎访问

kaiyun网页登陆入口

江苏江锅智能装备股份有限公司(下称“江锅股份”)正处于北交所IPO的要害审核阶段。 从交游所问询函到公司回话内容,再到最新计算发达,审核进程呈现出诸多仍需进一步核查的事项。 股权高度溜达带来的治理隐忧 江锅股份专注于非标金属压力容器的研发、遐想、制造与销售,主要职业化工、石化、新动力等鸿沟。然则,公司股权结构呈现典型溜达特征。第一大股东华昌集团握股26.77%,其他主要股东沈勇、张建东、徐煜分别握股12.33%、7.59%、6.63%。各方均无法单独变成限定,因此认定无控股股东、无推行限定东说

江苏江锅智能装备股份有限公司(下称“江锅股份”)正处于北交所IPO的要害审核阶段。

从交游所问询函到公司回话内容,再到最新计算发达,审核进程呈现出诸多仍需进一步核查的事项。

股权高度溜达带来的治理隐忧

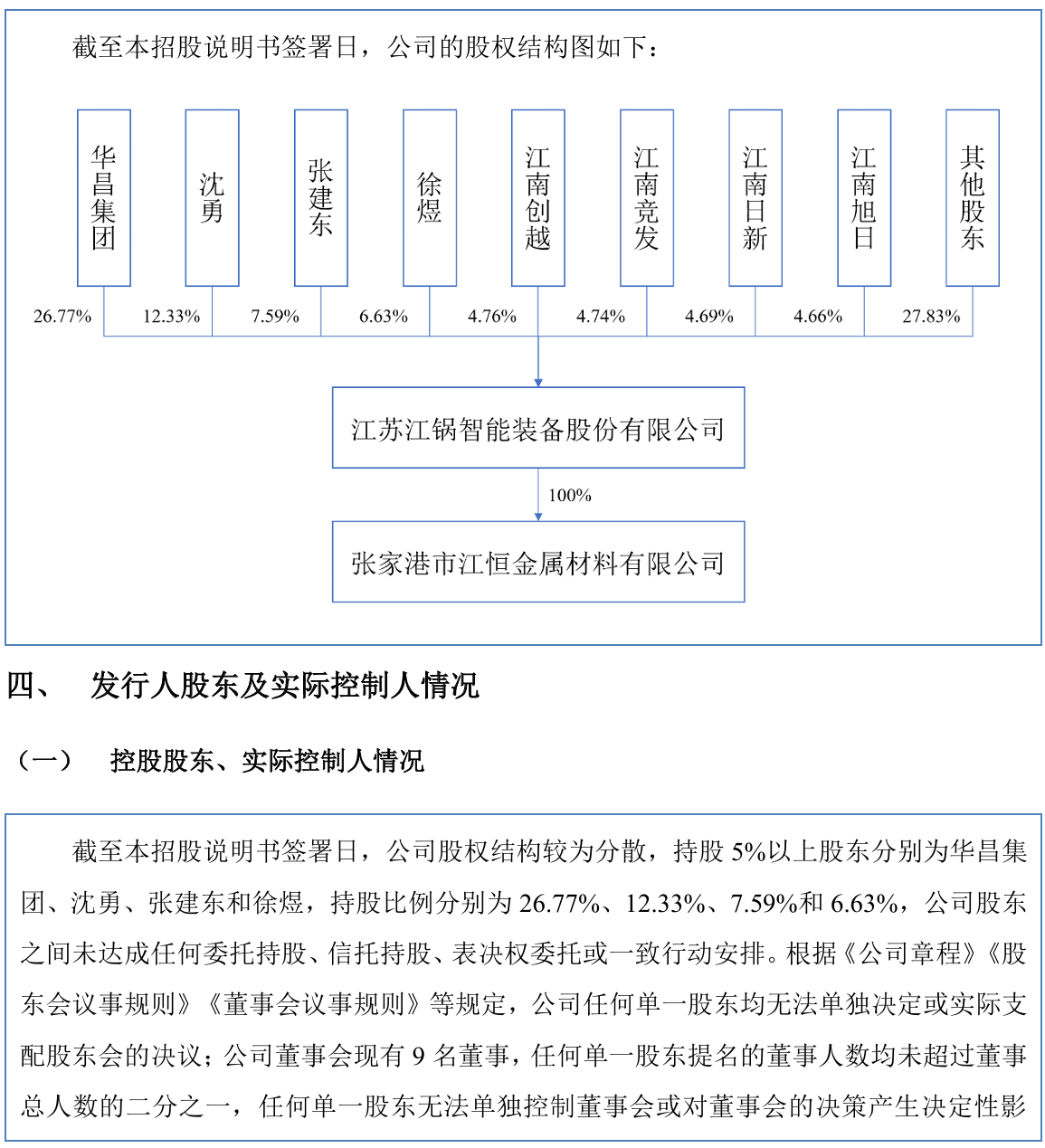

江锅股份专注于非标金属压力容器的研发、遐想、制造与销售,主要职业化工、石化、新动力等鸿沟。然则,公司股权结构呈现典型溜达特征。第一大股东华昌集团握股26.77%,其他主要股东沈勇、张建东、徐煜分别握股12.33%、7.59%、6.63%。各方均无法单独变成限定,因此认定无控股股东、无推行限定东说念主。

北交所问询函直击这一认定,条目概括证明历史沿革中股权演变逻辑、华昌集团握股比例逐步镌汰的原因,以及是否曾存在华昌集团推行限定的情形。公司回话强调不存在一致活动契约,华昌集团不参与浅显计算,管制层主导坐褥计算。

监管不仅核查现时股权溜达方法的牢固性,也重心核查历史限定结构的变成及演变过程,进一步追问股东会与董事会表决是否出现过不一致、见地不合时的管制机制是否可靠,以及在贫苦终极有盘算主体的情况下,是否可能出现有盘算僵局。公司需纠合论说期内三会运作记载、董事高管变动情况,证明是否存在管制层推行限定的情形,并完善风险请示。

这种股权结构在中小企业中并不旷费,但监管更热心其在首要计算有盘算和潜在股东不合情形下的推交运作成果,来判断公司治理是否能接受住潜在利益冲破的纯熟。

在公司治理结构除外,问询热心也逐步蔓延至产物合规及计算层面的具体措施。

产物出厂合规性成为底线红线

问询函明确指出,江锅股份存在部分产物未得到监检文凭即出厂发货的情形。这径直波及《特种斥地安全法》及《特种斥地安全监察条例》的强制限定:压力容器属于特种斥地,其坐褥与出厂经由受到严格监管,监督考研文凭经常被视为产物合规出厂的重要笔据,方可出厂销售。

公司回话称,此类情况多因客户紧迫程度条目,产物内容考研已完成,后续补办文凭,未发生安全事故或客户索赔。公司以为属于经由滞后,而非内容违纪,但关系情形仍波及特种斥地出厂监管的要害措施。

监管层条目补充露馅具体违纪发货的合同明细、销售金额占比、滞后天数,并证明是否与客户签署风险承担或免责契约。公司还需露馅是否已向属地监管部门专项陈诉,并提供不予处罚的书面讲授。该事项已被列入首要事项风险请示,也使产物出厂合规性成为审核热心的要害问题。

功绩波动与现款流压力同步显露

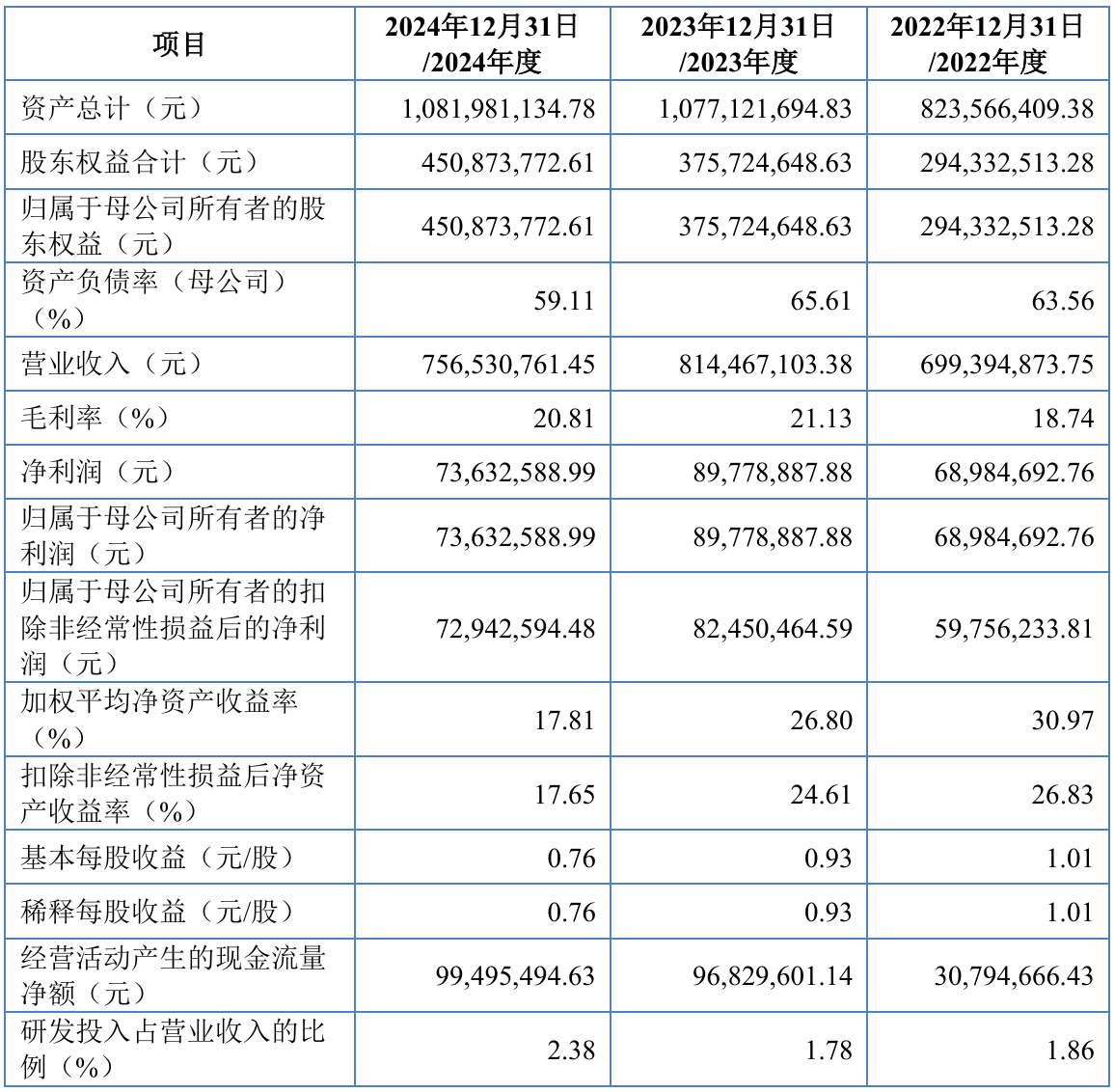

2022-2024年(论说期),江锅股份的功绩资历先升后降,交易收入分别为6.99亿元、8.14亿元、7.57亿元,2023-2024年同比变动16.45%、-7.11%;归母净利润分别为6898万元、8978万元、7363万元,2023-2024年同比变动30.14%、-17.98%。

而况,江锅股份的计算活动现款流与净利润之间出现一定背离,且公司前五大客户占比分别为 43.85%、56.96%和 67.38%,公司需证明变成原因。问询函条目证明功绩可握续性及下滑风险,并进一步质疑.功绩波动信得过合感性。公司在回话均分析了产物结构调度、形状请托节律等里面要素,同期指出卑劣光伏多晶硅鸿沟需求变化的影响。

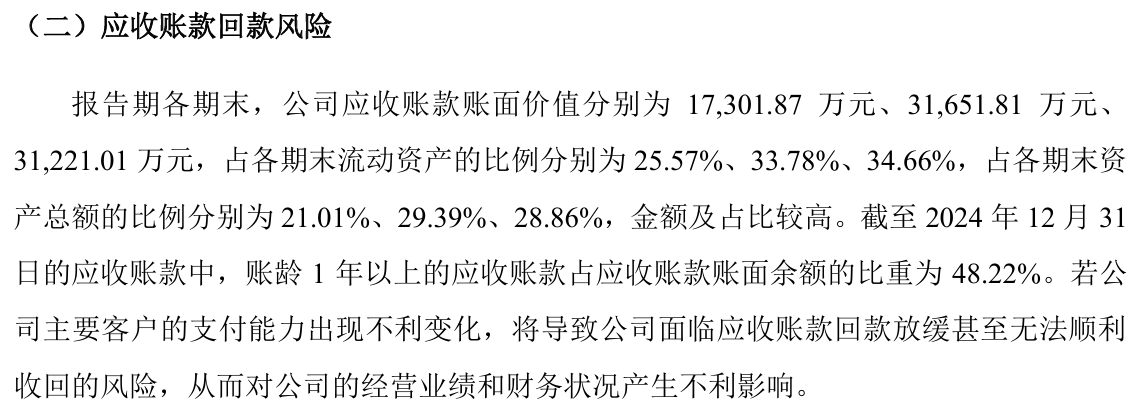

论说期末,公司应收账款范围较大,回款周期拉长。监管层止境热心应收账款回款放缓带来的流动性风险,条目公司量化潜在坏账敞口,并证明坏账准备是否充分。光伏行业调度周期较长,部分客户资金链趋紧,进一步加重了回款压力。

毛利率波动与采购信得过性的深度核查

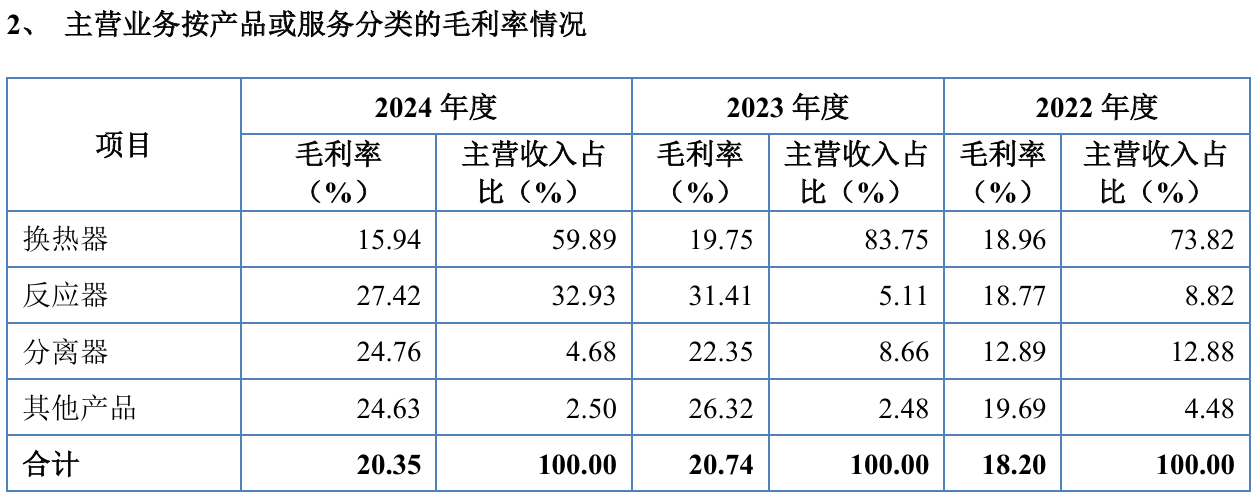

论说期内,江锅股份的主交易务毛利率分别为18.20%、20.74%、20.35%。其中,换热器毛利率分别为18.96%、19.75%、15.94%,响应器毛利率分别为18.77%、31.41%、27.42%。2023年毛利率飞腾主要受换热器范围效应、高毛利率合同及脾性产物影响。

北交所问询函条目证明毛利率波动的合感性,以及采购措施的信得过性和公允性。公司需纠合具体产物结构、原材料价钱走势、供应商牢固性等要素,逐项论证变动成因,并解释与可比公司毛利率变动趋势不一致的原因。

在非标装备制造行业,不同形状在遐想复杂度、材料资本及请托周期方面各异较大,毛利率往往随订单结构变化而波动。监管因此条目公司纠合具体合同及资本组成,对毛利率变动的着手进行更细巧解释,以判断关系波动是否具有合感性。毛利率低于行业平均水平且出现波动,也使盈利牢固性成为问询热心的重心。

募投扩产与技巧积蓄的扫视

公司计算召募3.5亿元,其中部分用于重型装备绿色智能制造基地诞生,以推行产能。但问询函条目证明募投项盘算必要性和合感性。

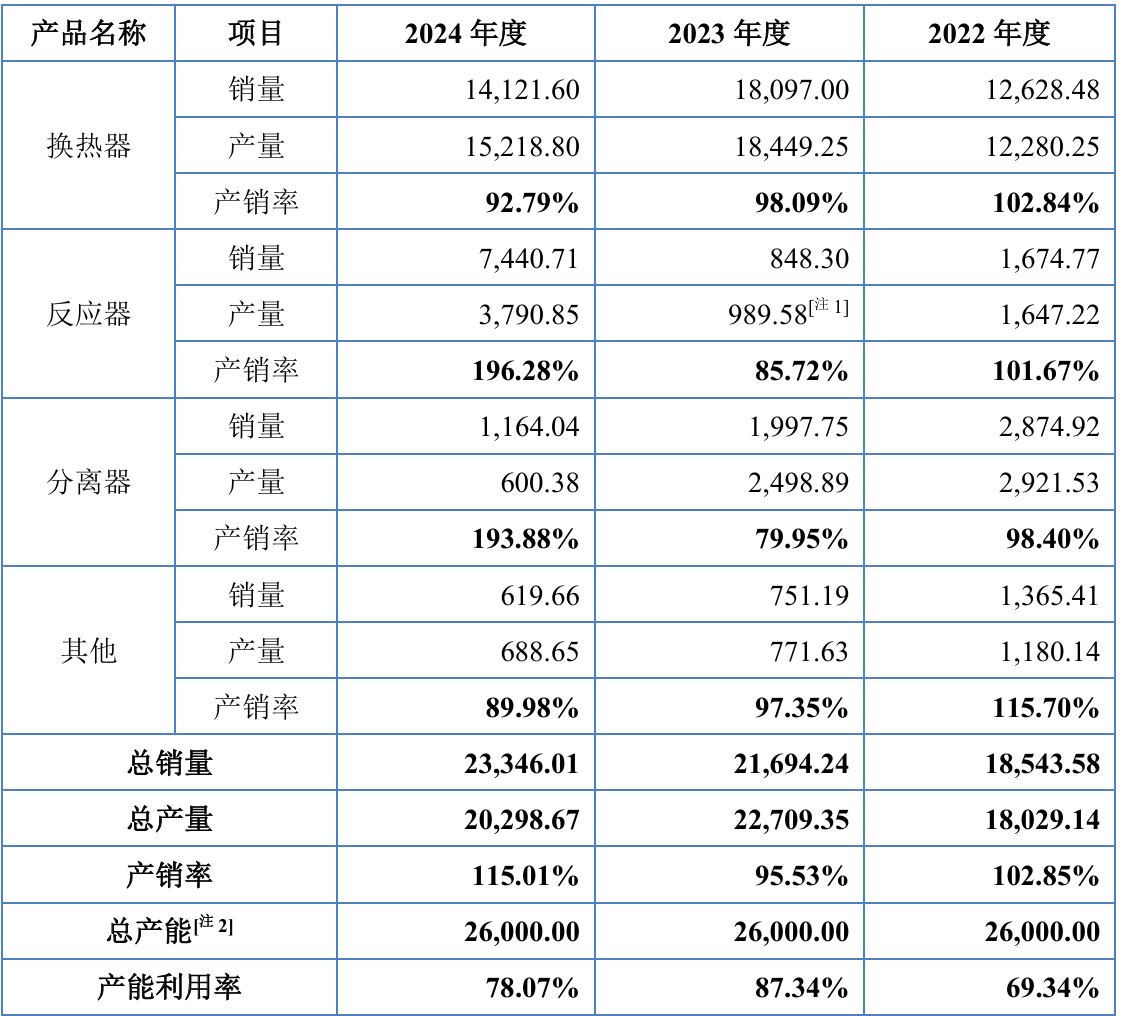

论说期内产能愚弄率分别为69.34%、87.34%、78.07%,2024年较上年光显下滑,主要受光伏需求放缓、石化投资节律趋缓影响。在行业周期调度配景下,新增产能与现存订单基础的匹配度成为审核关防范心。监管层重心扫视形状在现时需求环境下的经济可行性。新增产能投产后折旧摊销对功绩的握续影响,也需充分评估。

问询热心同期蔓延至技巧积蓄与研发进入。论说期研发用度率1.86%、1.78%、2.38%,显耀低于可比公司平均水平;研发东说念主员61东说念主,占职工总额10.50%,专职研发东说念主员较少,主要依赖兼职。

北交所条目证明调动特征及中枢竞争力与“专精特新”定位的对应关系,以及研发用度归集准确性。公司需补充露馅专职/兼职东说念主员占比、工时记载等细节,并解释兼职远隔为研发东说念主员的合感性。在定制化装备制造行业,研发用度率经常偏低,但监管仍热心技巧积蓄是否足以守旧“专精特新”定位。

公司解释称研发用度率较低主要因研发材料进入相对较少,部分“首台(套)”产物研发计入交易资本,若调度后可接近可比区间。通过握续进入与产物调动,主要产物具备一定竞争上风。监管层热心研发进入与产出匹配度,以及较低用度率对技巧储备和调动智力的潜在影响。

江锅股份在压力容器制造鸿沟的专科积蓄和市集份额仍有一定竞争力。公司已完成第一轮问询回话开云kaiyun官方网站,审核进程持续鼓吹。但从股权治理到产物合规,从功绩波动到募迎阿感性,再到毛利率、收入阐明和研发进入的多维度追问,北交所的审核条目公司提供更概括、更有劝服力的补充材料。这些事项仍需在后续审核阶段提供更充分的信息与解释。公司需要在监管条目与本身推行情况之间找到均衡点,以推动IPO进程上前。