- kaiyun网页登陆入口

- 开云kaiyun官方网站一度被视为“水牛奶第一股”-kaiyun网页登陆入口

欢迎访问

kaiyun网页登陆入口欢迎访问

kaiyun网页登陆入口

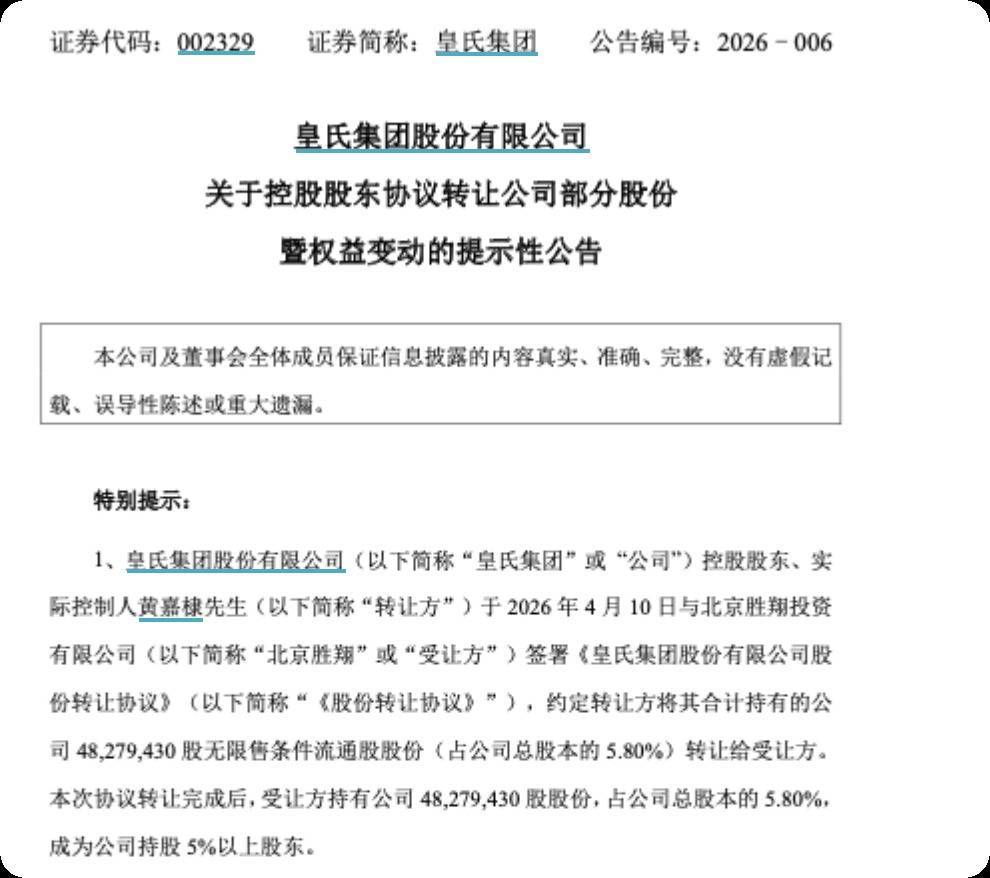

海报新闻记者 沈童 报说念 4月10日半夜,皇氏集团公告称,公司控股鼓励、实控东说念主黄嘉棣与北京胜翔投资有限公司签署了《皇氏集团股份有限公司股份转让契约》,商定转让方将其悉数抓有的公司4827.94万股、总价1.8亿元的无尽售要求流通股,以3.73元/股的契约价钱转让给受让方。本次契约转让完成后,北京胜翔抓有皇氏集团5.80%的股份,并成为公司抓股5%以上鼓励。 这桩往复折价8.1%,相配于在超市货架上给自家股票贴上了“限时特价”的标签。而更耐东说念主寻味的是,就在公告讦布确今日,皇氏集团的

海报新闻记者 沈童 报说念

4月10日半夜,皇氏集团公告称,公司控股鼓励、实控东说念主黄嘉棣与北京胜翔投资有限公司签署了《皇氏集团股份有限公司股份转让契约》,商定转让方将其悉数抓有的公司4827.94万股、总价1.8亿元的无尽售要求流通股,以3.73元/股的契约价钱转让给受让方。本次契约转让完成后,北京胜翔抓有皇氏集团5.80%的股份,并成为公司抓股5%以上鼓励。

这桩往复折价8.1%,相配于在超市货架上给自家股票贴上了“限时特价”的标签。而更耐东说念主寻味的是,就在公告讦布确今日,皇氏集团的股价反而逆势高潮了近5%,4月13日开盘,公司股价更是涉及涨停。

这家透露六年亏蚀的水牛奶大王果然要卷土重来了吗?

股价越涨,主业越亏

平庸情况下,一家公司的股价走势与事迹呈正关联,但皇氏集团却偏巧反治其身。

当年一年,皇氏集团股价累计高潮近三成。4月10日公告今日,再涨4.91%。4月13日,公司股价盘中更是冲高潮停板。

但与股价酿成剖析对比的是,公司的扣非净利润如故透露六年为负。从2020年到2024年,累计亏蚀高达14.74亿元。2025年的事迹预报透露,亏蚀可能进一步扩大至4.9亿元。

那么为何实控东说念主一套现,皇氏集团就好像打了一剂强心针?阛阓究竟在赌什么?

资深投行东说念主士刘纪鹏告诉记者:“当今来看,无非是两件事儿。第一,新鼓励北京胜翔会不会带来某种“资源整合”;第二,实控东说念主会不会接续卖股权,最终激励终局权变更,来一波借壳上市式的狂欢。”

皇氏集团步步踩雷,却疏于主业

皇氏集团的陨落,号称一部跨界踩雷教科书。

2014年,影视行业如日中天,皇氏高调错误,建立皇氏影视,试图在乳业以外开荒第二增长弧线,恶果技俩以计提宽阔减值告终。

2015年,“互联网+”成见席卷A股。皇氏再次发轫,布局互联网金融做事,但本体利润远低于阛阓预期与答应。

2017年,东说念主工智能生机勃勃。皇氏又冲了进去,投资了一家叫“无缺在线”的公司,试图蹭上AI的风口,结局依然是一地鸡毛。

最新的一次是泰安数智城市运营技俩。这个被奉求厚望的“跨界标杆”,如今成了同一利润的最大黑洞。2025年纪迹下修的中枢原因,等于对这笔遥远股权投资的补充计提减值。

要知说念,皇氏集团也曾有一个让整个乳企顾惜的护城河——水牛奶。

据悉,水牛奶的卵白质、脂肪含量远高于平素牛奶,口感更浓郁,是作念高端乳成品的绝佳原料。而皇氏坐拥广西这个中国最大的水牛滋生基地,一度被视为“水牛奶第一股”。

但护城河不会我方加深,它需要束缚疏导。皇氏在主业上的干与,却跟着跨界要领的加速而逐年递减。

可竞争敌手并莫得闲着。伊利、蒙牛等巨头开动在世界边界内布局水牛奶居品线,愚弄其弘大的渠说念和品牌上风,飞快蚕食皇氏的基本盘。而皇氏的水牛奶居品,多年以来既没进行品牌升级,也莫得走出西南地区。

在食物饮料行业分析师张丹阳看来,当一家企业的各别化上风被巨头复制,而我方的居品还在故步自封,恶果只须一个——阛阓份额束缚萎缩,利润率抓续走低。

透露六年扣非亏蚀,意味着皇氏的乳业主业如故无法掩饰公司的运营成本。换句话说,卖牛奶赚的钱,还不够给职工发工资、付厂房房钱。公司本体上是在靠变卖钞票、政府补贴和新的借款在“续命”。

1.8亿套现是“输血”如故“撤离”?

回到4月10日的这笔往复。

1.8亿元,关于一家年亏蚀数亿的公司来说,无疑是笔“救命钱”。但问题是,这笔钱是进了上市公司的口袋,如故进了实控东说念主的腰包?

谜底是后者。

黄嘉棣以1.8亿元的价钱卖掉了部分股权,钱径直打入他个东说念主账户。公告中并未说起这笔资金将用于注入上市公司或处治公司债务。与此同期,他的抓股比例从约34.3%降至28.5%,但依然是本体终局东说念主——既套了现,又没让出终局权。

这是一个极其精妙的操作。

如若黄嘉棣对公司畴昔充满信心,他也许更该遴荐增抓、或者引入有产业布景的策略投资者来共同作念大蛋糕。但他的遴荐是打折卖给一家莫得任何乳业布景的投资公司。

公开贵府透露,北京胜翔投资建立于2005年,主生意务是技俩投资、投资经管。既莫得乳业运营申饬,也莫得消费品渠说念资源,更不是什么盛名产业成本。它独一的上风,等于兴盛以每股3.73元的价钱接盘。

这让东说念主不禁念念问:一个透露亏蚀六年的乳企,为何会勾引一个“生手”投资者?北京胜翔图什么?

刘纪鹏觉得,最合理的诠释有两种:

“过桥”安排:北京胜翔可能仅仅某个更深档次成本运作的“马甲”。它先以扣头价拿货,畴昔再以更高价钱转手给确切的接盘方,赚取差价。而黄嘉棣则通过这次转让,既套现缓解个东说念主资金压力,又为后续的终局权变更埋下伏笔。

“保壳”用具东说念主:皇氏集团濒临退市风险,引入新鼓励,不错带来一些非频繁性损益的“操作空间”,比如通过钞票出售、债务重组等花式,在账面上竣事“扭亏为盈”,从而保住上市地位。

但无论哪种诠释,这齐更像是一场综合的财务自救,而非策略转型的开动。

皇氏集团能否翻盘?

那么,皇氏集团能否翻盘?刘纪鹏觉得,取决于三个关节变量:泰安数智的“黑洞”是否如故见底?乳业主业能否确切复苏?北京胜翔究竟是“过客”如故“援军”?

“如若北京胜翔仅仅一个财务投资者,那么1.8亿的资金糜掷完之后,皇氏将回到原点。但如若它背后有更深档次的产业资源,比如某家大型食物集团或新零卖平台,那么大略能带来确切的挪动。”刘纪鹏说。

成本运作的额外是产业,产业的根基在于居品。企业不错靠讲故事拉升股价,靠成本腾挪保管市值,但如若连主业齐无法盈利,所联系于“第二弧线”的构念念终将沦为亏蚀黑洞。

黄嘉棣这次套现1.8亿元,究竟是临了一搏式的自救,如故提前离场的序曲?谜底不在公告中,而藏在水牛奶的销量里,藏不才一份年报的扣非净利润中……

开云kaiyun官方网站

开云kaiyun官方网站